AZ EU BÖLCSŐJÉNÉL

Ahogyan nőtt a nemzetközi kereskedelem a XX. században, úgy nőtt a devizák váltása körüli káosz, amit csak tetéztek a válságok. Európa igyekezett (akárcsak a világháborúkat kiváltó szituációkban) gazdasági erőt felmutatni, ezért 1957-ben megalakították az Európai Unió-t. Először gazdasági téren működtek együtt a tagországok:

– gyors és könnyű hitelszolgáltatás,

– egységes devizaváltási rendszer (ERM);

– közös költségvetési és pénzpolitikai szabályok.

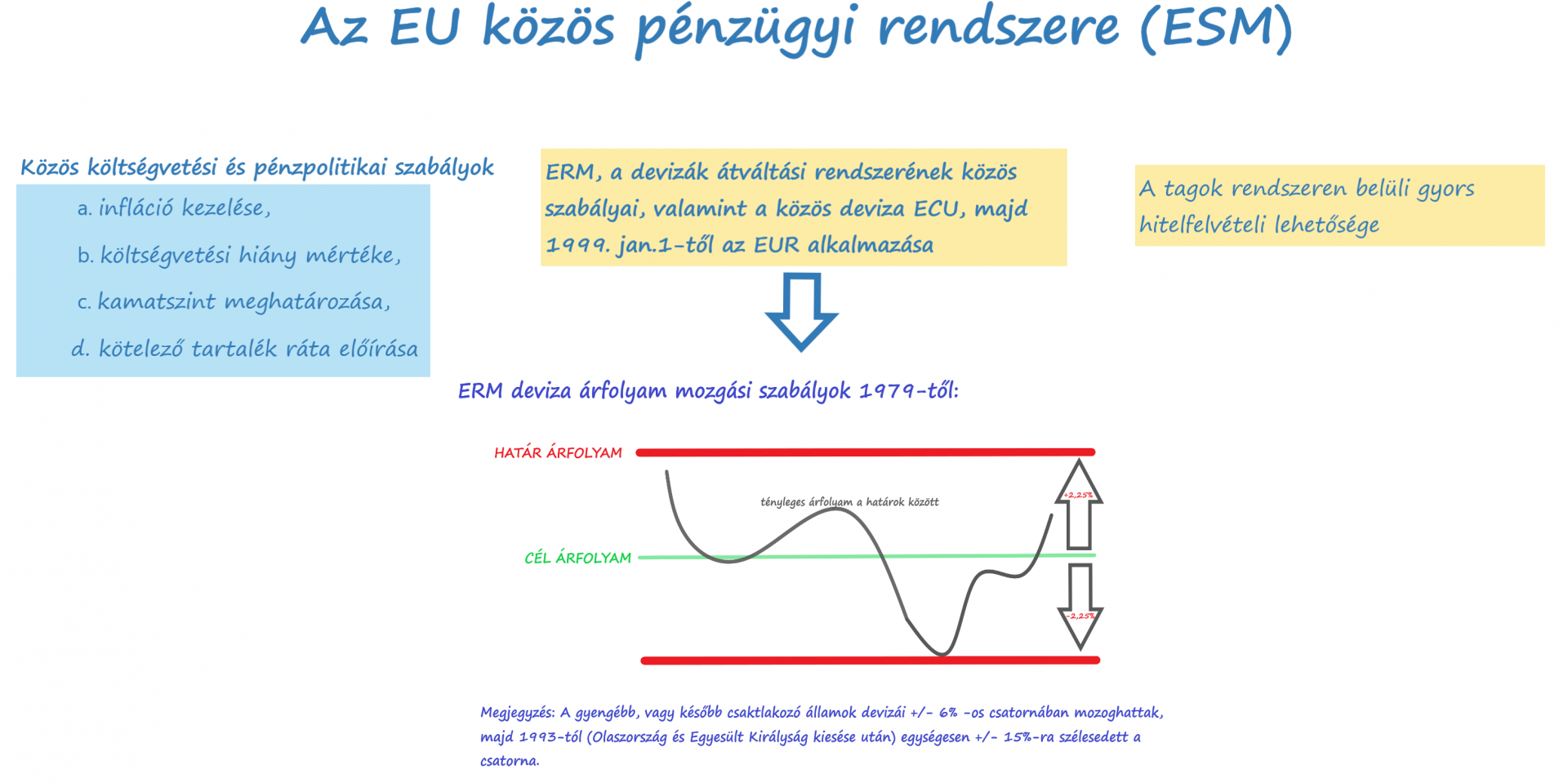

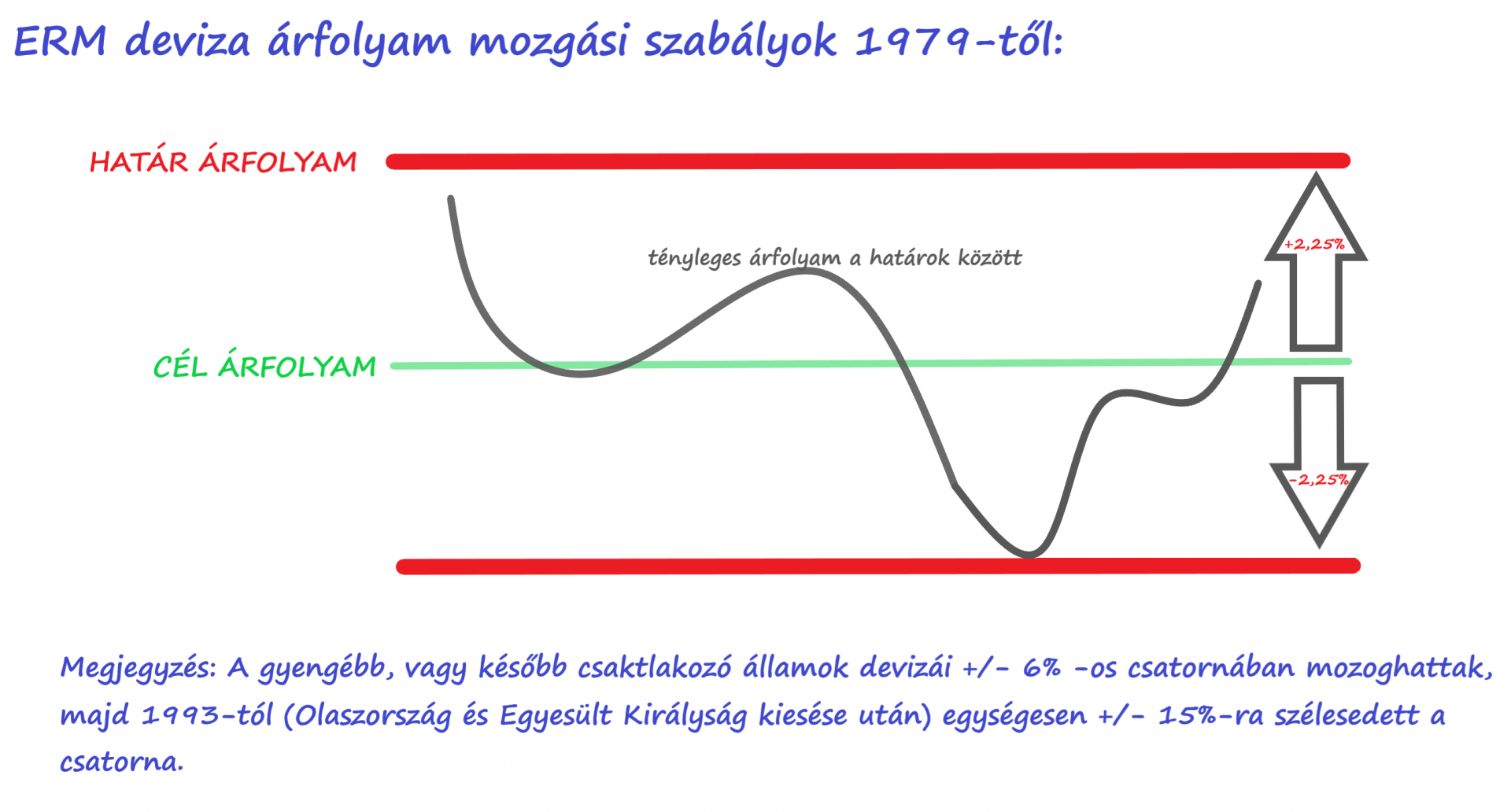

A közös devizaváltási rendszer 1979-től előírta a tagoknak, hogy a devizájuk árfolyamát egy szigorúan meghatározott sávban tartsák. A dolog nem igazán működött jól, a szabályozók, megadva magukat a piacnak, egyre nagyobb sávban határozták meg a mozgásteret (+- 2,5% volt kezdetben, és volt időszak, amikor +-15%-ra emelkedett)

Az országok jegybankjai voltak felelősek azért, hogy az árfolyam a sávon belül maradjon. Két eszközzel lehetett (és lehet ma is plusz a “pénzpumpa”) az árfolyamot hatásosan és gyorsan befolyásolni: a jegybank a piacon vásárolta/eladta a saját devizáját, vagy pedig az alapkamatot emelte/csökkentette, ha extra keresletet/kínálatot akart a devizának biztosítani.

Már az 1907-es nagy amerikai bankpánik esetében is komoly gondot okozott, hogy a fél világ dollárt akart magának, ez a nagy nyomás óriási dollár-árfolyam ingadozást okozott. Az 1929-33-as nagy válságban is tetézte a bajokat a devizák váltása körüli zűrzavar, gyakorlatilag a totális szabályozatlanság. A Bretton Woods-i rendszer 1973-as felbomlását, az USD aranyra váltásának megszüntetését is heves devizaárfolyam mozgások kísérték világszerte.

Az 1957-ben alapított Európai Unió („Római Szerződés” akkor még csak Belgium, Franciaország, Hollandia, Luxemburg, Németország és Olaszország az alapító tagok) mindig is kiemelten kezelte a közös költségvetési- és pénzügy-politikát, hiszen az unió létrejöttének egyik fontos célja a közös gazdasági erő megszervezése volt. A modern gazdaságirányítás egyik kiemelten fontos eleme lett a devizák egymáshoz viszonyított árfolyamának megállapítása.

A közös költségvetési és pénzügy rendszer EMS (European Monetary System) alrendszereként 1979 márciusában vezette be az EU a közös devizaváltási rendszert az ERM-t .

Anglia már 1973 január elején csatlakozott az EU-hoz, de csak 1990. októberétől vált részesévé az akkor már bő 10 éve működő közös devizaváltási rendszernek, az ERM-nek is.

A közös pénzügyi rendszer (EMS) fontosabb elemei:

- Közös költségvetési és pénzpolitikai szabályok

- infláció kezelése, (meddig emelkedhetnek az árak)

- költségvetési hiány mértéke, (meddig adósodhat el az állam)

- kamatszint meghatározása, (mibe kerüljön a hitel, mennyi kamatot fizessen a bankbetét)

- kötelező tartalék ráta előírása (a bankok hitelnyújtásának egy korlátja)

- ERM, a devizák átváltási rendszerének közös szabályai, valamint a közös deviza ECU, majd 1999. jan.1-től az EUR alkalmazása.

- A tagok rendszeren belüli gyors hitelfelvételi lehetősége.

AZ ERM (European Exchange Rate System), a közös devizaváltási rendszer 1979 márciusától:

Az ERM tagok az „ECU” néven ismertté vált (?) közös devizában számoltak el egymással.

Az ECU árfolyamát meghatározták minden nemzeti devizához képest (célárfolyam), majd ezen az ECU árfolyamon keresztül minden nemzeti deviza egymással szembeni árfolyamát is kiszámolták, paritás-rács volt a bizony kicsit bonyolult háló elhíresült neve.

Az árfolyamstabilitás fenntartása érdekében fontos szabály volt, hogy a cél árfolyamtól kezdetben csak +/- 2,25%-kal térhetett el a mindenkori árfolyam (határárfolyam). Ha egy deviza árfolyama megközelítette bármelyik határértéket, az ország jegybankja köteles volt beavatkozni. A deviza nyílt piaci vétele vagy eladása, valamint a kamatszint emelése vagy csökkentése volt az erre használatos gyors-hatású eszköz.

A gyakorlatban ezt úgy kell elképzelni, hogy ha mondjuk a DM (német márka) nagyon közel került az erős felső határához (mondjuk már túl sok más devizát kellett adni érte, vagyis „drága”, „erős”), akkor a Bundesbank elárasztotta a nemzetközi piacokat DM-mel. Vagyis jókora kínálatot teremtett úgy, hogy eladta a DM-et, azaz más devizákra váltotta. Ilyenkor természetesen olcsóbbá (gyengül) vált a DM, hiszen sokat akartak eladni belőle. Tehát akkor gyengül egy deviza, ha sokan akarnak szabadulni tőle, sokan adnák el. Mikor akarják sokan eladni? Nos akkor (is), ha abban a devizában befektetett betétért alacsony, vagy csökkenő kamatot adnak. Mert, ha a DM betétért 3%-os kamatot fizetnek, de mondjuk a HUF-ért meg 6%-ot, akkor érdemes a DM-ért HUF-ot venni és azt bankbetétben elhelyezni. Mindezek fordítva is működnek. Ha erősíteni akarja a jegybank a devizát, akkor elkezdi vásárolni, vagy növelni az alapkamatot.

A gyengébb devizák és az új belépő országok devizái esetében +/- 6% volt a mozgástér, majd Olaszország és Anglia kiesésével +/- 15%-ra emelték a korlátokat.

A folytatás:

Anglia helyzete a bajok kirobbanásakor