Egy elképesztő 100 éves párhuzam – az 1907-es bankpánik

Ez volt az a pénzügyi krízis az USA-ban, ami fontos monetáris reformokat eredményezett, és elvezetett a FED létrejöttéhez.

Készítette: Jon R. Moen és Ellis W. Tallman

Fordította: Paksy Katalin & Ipper Péter

Tömeg a Wall street-en az 1907-es pánik idején (Photo: By Unidentified (New York Public Library) [Public domain or Public domain], via Wikimedia Commons)

Az 1907-es pánik volt az első pénzügyi világ-válság a XX században. A pánik olyan recessziót váltott ki, amelynél mélyebbet csak később, az 1933-as Nagy Gazdasági Világválságban láttunk. Ennek a pániknak a hatásait ma is érezzük, mert ez volt a pánikok sorozatának az a mélypontja, ami kiváltotta a valós és érdemi pénzügyi irányítási reformokat és a FED 1913-as létrejöttéhez vezetett. Moen és Tallmann (1999) állítása szerint 1907 megváltoztatta a New York Klíringház bankárainak szemléletét, a központi bank szükségességének a megítélését, mivel a Klíringház tagságán kívül zajlott le a pánik, a Klíringázhoz nem tartozó intézmények és vállalatok körében.

A New York-i bizalmi vagyonkezelő cégek (továbbiakban: „trust”-ok, mai értelemben befektetési szolgáltatók, amelyek hiteleztek is) központi szerepe különbözteti meg az 1907-es pánikot a korábbiaktól. Ezeket a trust-okat általában a helyi államok alapították, és a kereskedelmi bankokkal versenyeztek a betétesekért, befektetéssel és hitelezéssel foglalkoztak különleges tulajdonosi viszonyok között. A trustok nem voltak a fizetési rendszer központi elemei a pénzrendszernek, a bankokhoz képest kevés csekk-elszámolással foglalkoztak. Ezért alacsony volt a készpénz tartalékuk (5%) a többi bankhoz képest (25%).

Annak ellenére, hogy a trustok elenyésző szerepet játszottak a pénzforgalmi rendszerben, a pénzügyek egyéb területén nagyok és fontosak voltak. Hatalmas összegeket hiteleztek a tőzsde szereplőinek, beleértve a New York Részvénytőzse brókereit is. A trustok nem kértek fedezetet a nap végén visszafizetendő hiteleikre. A brókerek ezekből a hitelekből részvényeket vettek, amelyeket már fedezetként használtak a 24 óránál hosszabb, de még mindig rövid lejáratú (gyakorlatilag a hitelező által bármikor visszahívható) banki hitelekhez (call loan), amelyek szintén a részvénykereskedelmet segítették. A call-loan-t csak arra használták, hogy visszafizessék a trust napon belüli, eredeti hitelét. A trustok elengedhetetlen részei voltak ennek a konstrukciónak, mert a törvény megtiltotta a bankoknak, hogy fedezet nélkül hitelezzenek, vagy garantáljanak brókerek által aláírt csekkeket. A trustok által teremtett extra likviditás, pénzbőség, segítette a napi tőzsdei forgalmat. A trustok betétállománya az alapvető likviditást szolgáltatta a részvénykereskedelemnek.

Aki szeretné szemléletesebben áttekinteni a fenti összefüggést, annak ajánlom ezt a linket: https://prezi.com/view/sqD6J9LjTxlqIcoxVtS6/ (a képernyő alján található nyilakkal vezérelhető a látványos bemutató)

Az 1907-es pánik sok közös elemet mutatott a 2007-09-es pénzügyi krízissel. Mindkettő a New York-i pénzintézetekből és pénzpiacról robbant ki, mindkettő hatással volt az USA gazdaságára, és végigsöpört az egész világon.

A párhuzam nagyon világos, ha megvizsgáljuk az események sorozatát.

- október 16-án két kisebb bróker, F. Augustus Heinze and Charles W. Morse, nagy veszteséget szenvedett egy rézbányászati cég (United Copper) részvényeinek a kereskedelmével (5;6). Amikor a felépített tranzakció összeomlott, a brókereket hitelező bank (Heinze Banks) betétesei elkezdték menteni a pénzüket, biztonságosabbnak vélt bankokba.

Négy nap múlva a New York Clearing House, hogy oldja a betétesek félelmeit, nyilvános bejelentést tett, miszerint megvizsgálta a Heinze és a kapcsolódó pénzintézetek (pl.: Mercantile National Bank) helyzetét, és stabilnak ítélte azokat. A klíring ház ugyanezt a nyilatkozatot kicsikarta az érintett bankok (Heinze és Morse) vezetőiből. A New York Clearing House ezt követően olyan hitelt ajánlott, amely egyébként is a bankok klíringházhoz való tartozásának szokásos szolgáltatási előnye volt, csak a klíring ház javára szóló certifikátokat kért cserébe (7).

Mivel a klíring ház képes volt megállítani a bankok menekülő betéteseit, a pénzkivonási folyamat a trust-ok betéteseire terjedt át. Október 18-án pénteken, a hírekben robbant a bomba: megjelent, hogy a Knickerbocker Trust elnöke (Charles T Barney) kapcsolatba hozható az egyik veszélyeztetett bankkal, a Morse-al (88). A hír azonnal pénzkivonási lavinát indított a Knickerbocker Trust-nál. A Nemzeti Kereskedelmi Bank meghitelezte a Knickerbocker Trust-ot, így az tudta finanszírozni a betételvonásokat.

Majd, a Nemzeti Kereskedelmi Bank hitelért folyamodott a New York Clearing House-hoz, a Knickerbocker Trust nevében, hétfőn, október 21-én. A klíring ház megtagadta a hitelt, mert a forrásaira a tag-bankoknak volt szüksége. A Knickerbocker Trust és más New York-i trustok, nem voltak tagok a klíring háznál. Az elutasítás után a kéréssel J. P. Morgan-hoz fordultak. Morgan felkérte Benjamin Strong-ot (aki akkor a Bankres Trust helyettes vezetője volt, később a FED első elnöke lett), hogy vizsgálja meg a Knickerbocker Trust könyveit, és értékelje a pénzügyi helyzetét. Azonban a kevés rendelkezésére álló idő alatt Strong nem tudta megállapítani a Knickerbocker Trust szolvencia szintjét. Így Morgan is elutasította a hitelkérelmet.

Szintén még október 21-én hétfőn a Knickerbocker Trust igazgatótanácsa elbocsátotta Barney-t a Morse bankhoz fűződő személyes kapcsolatai miatt. A Nemzeti Kereskedelmi Bank bejelentette, hogy nem vállalja tovább a Knickerbocker Trust klíring tagságát az intézménynél (vagyis nem tekinti többé szolvens trust-nak). Ezt követően a Knickerbocker Trust-tól menekülő betétesek még intenzívebben próbáltak szabadulni. A következő napon még 8 millió dollárt vittek el, majd a Knickerbocker Trust felfüggesztette a működését.

A Knickerbocker Trust felfüggesztése a teljes pénzintézeti szféra minden szintjén átsöpört New Yorkban. A trustok között beindult a kölcsönös betét kivonás, a legintenzívebb nyomás a Trust Company of America-ra hárult. Morgan megváltoztatta a véleményét és életmentő segélyt adott a New York Clearing House bankjainak. De bármivel próbálkoztak, a betét kivonás még 2 hétig nem szűnt meg a Trust Company of America-nál.

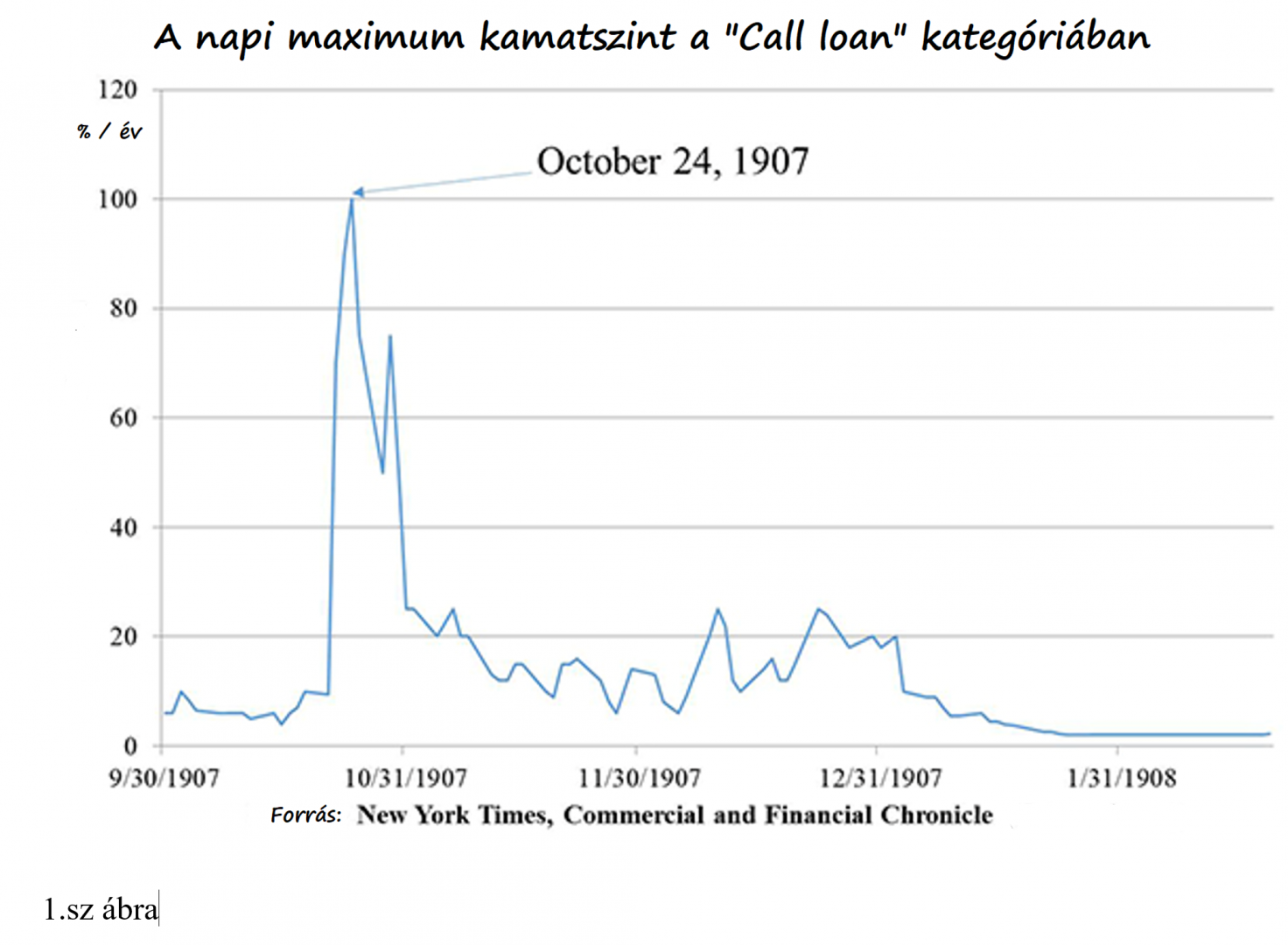

A New York részvénytőzsde részvényfedezetével nyújtott hitelek (call loans ld. fentebb) kamata hirtelen kilőtt. Ld.: 1. ábrát. Ez volt az első jele a feszültségeknek és a hitelpiac gyors beszűkülésének. Aznap, október 22-én, amikor a Knickerbocker bezárt a kamatszint 9,5%-ról 70%-ra ugrott, majd két nap múlva elérte a 100%-t. Ekkor megszűnt a hitelezés. A New York részvénytőzsde nyitva tudott maradni, Morgan legendás akciójának köszönhetően, aki készpénzt gyűjtött be nagy pénzügyi és ipari vállalatoktól, és továbbította közvetlenül azoknak a brókereknek kölcsön gyanánt, akik még hajlandók voltak eladás helyett tartani a részvényeket, és igyekeztek meghosszabbítani a részvényekkel fedezett hiteleket.

A New York klíring ház igazgató tanácsa meglehetősen szokatlan módon, 5 napos késést követően ült csak össze október 26-án, szombaton, és úgy határozott, hogy a pénzkivonás megállítása érdekében klíring-ház certifikátokat bocsátanak ki (11). Ezek lettek a később megalakult FED kedvezményes hiteleinek elődei, amelyekkel átmenetileg növelni lehetett a likviditást. Ugyanezen a napon a New York klíring ház tag-bankjai – amelyek a pénzforgalmi, fizetési rendszer nagy központjai voltak – azt a döntést hozták, hogy nem fizetnek ki több betétet készpénzben (12). Ez pedig megszakította az abban az időben még azonos kockázatúnak tartott betét/készpénz egyensúlyt, prémiumot jelentett a készpénz javára, és beindította a külföldi arany-beáramlást. Úgy tűnik, hogy az aranyimport fontos szerepet játszott a pénzügyi piac életre keltésében New Yorkban (13).

A párhuzam szembeötlő az 1907-es és a 2008-as pénzügyi krízisek között. 2007-09 között is a pénzügyi zavarok azoknál a befektetési bankoknál összpontosultak, amelyek nem voltak közvetlen kapcsolatban a FED-el (vagy a nagy klíring házakkal). Az 1907-es pénzkivonási lavina azoknál a trust-oknál indult el, amelyek nem voltak tagjai a New York klíring háznak, a rendszer tényleges működtetőjének, hitelezőjének. Tehát mindkét esetben a krízis olyan helyekről pattant ki, amelyek nem voltak a pénzforgalom (fizetési forgalom) központjai. Mégis, a krízisek végül nagy pusztítást végeztek a pénzforgalmi központok és piacok között. Végül mindkét esemény megkérdőjelezte a válságkezelési mechanizmusok alkalmasságát.

A trustok 1907-ben olyanok voltak, mint 2007-ben az „árnyék-bankok”. A XXI. századi krízisben a rövidlejáratú hitelezés forrása jobbára az árnyék-bankoktól érkezett (hedge fundok, pénzpiaci alapok) és ezek a többi árnyék-bankot (befektetési bankok) hitelezték. Ezek az „árnyék-bankok”, mint a hitelszerződések újravásárlásának kulcs-hitelezői, egyben „betétesek” is voltak, ami egyrészt lehetőséget teremtett a „call loan” típusú hitelezéshez, másrészt az elhíresült mérgezett, újracsomagolt hitelpapírok, „értékpapírok” (CDO-k) tömeges felvásárlásához a befektetési bankoknál, éppen úgy, ahogyan ez a fedezet nélküli hitelekkel történt 1907-ben, amelyek a brókerek részvényvásárlásait pénzelték.

Az 1907-es válságról szóló karikatúra (NARA. Series: Berryman Political Cartoon Collection, 1896 – 1949)

A Bear Stearns 2008-as megmentése – a BS akkor arra várt, hogy az árnyékbankjának hitelezője elviszi az összes eszközét, de végül a BS-t felvásárolta a JP Morgan egy jókora FED hitelből – egyértelmű analógiája volt annak a kisegítő hitelnek, amit a Mercantile National Bank kapott a New York Clearing House-tól 1907 októberében. A Lehman Brothers 2008. szeptemberi csődje és a Knickerbocker Trust 1907. októberi felfüggesztése szintén nagy hasonlóságokat mutat – mindkét epizód a legkomolyabb krízis kezdetét jelezte mindkét folyamatban. A Knickerbocker Trust és a Lehman Brothers is úgy szigetelődött el a korábbi hitelezőitől, hogy világosan megmutatkozik a párhuzam. A Knickerbocker Trust-ot felfüggesztették, a Lehman azonban csődbe ment. A trust átmeneti bezárása a betéteseknek lehetetlenné tette, hogy hozzáférjenek a tőkéjükhöz, de az 1908. márciusi újranyitásra már megnyugodtak a kedélyek, amit jelentősen segített az a 2,4 millió dolláros tőkeinfúzió, amit az új tulajdonosok fektettek be a trust-ba. Ezzel ellentétesen a Lehman Brothers állományát világszerte vásárolták fel nagy pénzügyi intézmények, és a betéteseknek jó 6 évet kellett várniuk, mire a pénzük egy részéhez hozzáférhettek, és a Lehman hitelezőinek veszteségeit még mindig (a FED cikke 2013-ban kelt) nem sikerült teljes egészében leírni (vagyis az új időszak nyereségeivel fedezni.

A trust-oknál beindult, pánikhoz köthető pénzkivonások világosan jelezték a rendszer szintű problémákat, annak sikertelenségét, hogy a betéteseket le lehessen választani a közvetítőikről. Abban a pánik-hangulatban, amikor az emberek tömegesen szeretnék a pénzeszközeiket készpénzben látni bankbetét helyett gyorsan kialakul a pénzintézetek közötti hitelválság, ami már más természetű, mint a Heinze/Morse bankok tőkekivonási krízisei.

Azóta, hogy a korábbi FED elnök, Ben Bernanke 1983-ban, Stanford Egyetem-i professzori időszakában egy tanulmányában megvizsgálta a hitelválságok és a gazdasági teljesítménye közötti kapcsolatot, az ezzel a nagyon fontos témával kapcsolatos kutatások igen ellentmondásosak napjainkban is. Az 1907-es és 2008-as pánik vizsgálata egyesek szerint megmutatja, hogy a rövidlejáratú hitelek piacán kirobbanó működési gondok valójában katalizátorai, felerősítői lettek a teljes gazdaság zavarainak. Egy újabb, az 1907-es pánikról készült tanulmány bizonyítani látszik a kapcsolatot a pénzügyi közvetítők (trust-ok) fizetési nehézségei és a hitelekre támaszkodó, nem pénzügyi vállalatok teljesítmény visszaesése között (15). Fontos megjegyezni azt is, hogy az 1907-es pániknak komoly reálgazdasági hatásai voltak. Az ipari termelés 17%-ot zuhant, a reál GNP 12%-ot esett (GNP=GDP, devizakosár alapján számításba vett export/import teljesítménnyel, a szokásos devizaárfolyam helyett) (16). Csak az 1933-as nagy világválságban volt mélyebb ennél a depresszió. Ugyanakkor 1907 után sokkal gyorsabban állt helyre a gazdaság teljesítménye, mint az 1933-as nagy depresszió és nem régen bekövetkezett 2008-as recesszió után (17).

1907 már 110 éve történt, bőven a FED , a Szövetségi Betétbiztosítási Alap és a SEC (az USA részvénypiaci felügyelete) megalapítása előtt. Ezeknek az új szervezeteknek az a feladata, hogy stabilitást nyújtsanak a banki és pénzügyi rendszernek. Ezek előtt a szervezetek előtt a nemzeti banktörvény fogalmazta meg a bankok napi működési kereteinek szabályait, különös tekintettel a legnagyobbakra, és a legkiterjedtebben összefonódott pénzintézetekre. A korai pánikok során azonban a szabályzatok kevés útmutatást nyújtottak a nagy pénzkivonással küzdő bankárok számára. A New York-i klíringház létrehozta a válsághelyzetek kezelésére szolgáló szabályrendszert, normákat szabott a tagi bankok magatartására, a tagok fegyelmezésére és a helyes gyakorlatok fenntartására.

A modern szabályozói intézmények elfojtották ezt a szerepet. Az 1914 előtti időszak termékeny talajt jelent a kutatók számára, akik érdeklődnek a rendszerszintű hatások okaira, például a pánikra, mivel a legfontosabb piaci szereplők magatartását kevésbé befolyásolták a kormányzati szabályozók lehetséges tevékenységei (18). A fenti időszakra összpontosító kutatások tehát betekintést nyújthatnak, a válságok természetébe, és megvizsgálhatják a szabályozókat, amelyek enyhítik krízist és hatásait – vagy még jobb, megakadályozzák azokat.

Forrás azoknak, akik eredetiben olvasnák:

https://www.federalreservehistory.org/essays/panic_of_1907?WT.si_n=Search&WT.si_x=3

Endnotes

- 1

See Frydman, Hilt, and Zhou (2015) for empirical evidence in support of this view.

- 2

National banks required collateral to offer call loans to brokers/borrowers. Borrowers, however, needed loans to buy collateral before getting the call loan from the bank.

- 3

Sereno Pratt (1904, 183) explains the sequence of transactions in detail. Note that a “daylight” loan with maturity of one day is financing a security (stock security) with no effective maturity, illustrating a maturity mismatch that typically had small risk because it was repaid by the end of the day (normally).

- 4

See Frydman, Hilt, and Zhou (2015), Gorton and Tallman (2015), Moen and Tallman (2015), and Fohlin, Gehrig, and Haas (2015).

- 5

Philip Woods provides a detailed description of the background behind the speculative endeavors of Heinze and Morse here. Note, however, that there are factual errors regarding the failures. For example, Knickerbocker Trust reopened in March 1908 after a capital infusion of $2.4 million.

- 6

See Bruner and Carr (2007) and Tallman and Moen (1990) for an event summary. Frydman, Hilt, and Zhou (2015) and Tallman (2013) highlight recent research and discoveries.

- 7

See Moen and Tallman (2000) for evidence regarding the benefits of clearinghouse membership during the panic.

- 8

Frydman, Hilt, and Zhou (2015), and Fohlin, Gehrig, and Haas (2015), suggest that the Panic of 1907 resulted largely from rumor.

- 9

Chandler (1958, 28) notes that Knickerbocker Trust had run out of cash and closed its doors before a “cursory” examination of its books could be completed.

- 10

Barney committed suicide on November 14, 1907.

- 11

See Tallman (2013, 58) for a detailed explanation of clearing house loan certificates as they were used in the National Banking era crises. See Moen and Tallman (2015) for an empirical analysis of the actual issues by the New York Clearing House from 1873 to 1908.

- 12

Trust companies did not restrict the convertibility of deposits into cash at any point during the panic. It is possible that such an action, if coordinated and supported, could have reduced the massive withdrawal of over 36 percent of deposits from New York City trust companies between August 22 and December 19, 1907. Deposits at New York City national banks actually increased during that period.

- 13

See Gorton and Tallman (2015) for a discussion of the role of gold inflows during the panics in 1893 and 1907. See also Odell and Weidenmier (2004), Rodgers and Payne (2014), and Rodgers and Wilson (2011).

- 14

See Gorton (2010, 2012) for the full description of his approach to financial crises. The discussion above is our adaptation of those arguments.

- 15

See Frydman, Hilt, and Zhou (2015). For comparable evidence for the modern instance of 2007-09, see Chodorow-Reich (2014).

- 16

Tallman (2013).

- 17

See Jalil (2015) for comparisons of all financial panics in the US after 1821.

- 18

National banks are still regulated by the Office of the Comptroller of the Currency, a bureau of the US Department of the Treasury. The regulatory structure was not designed to intervene during crisis. Interventions by the US Treasury, however, took place in several pre-Fed panics. The Treasury was not guided by explicit regulation. Rather, it was guided by the intuition of the current secretary of the Treasury, most notably Leslie Shaw. See Taus (1943) and Timberlake (1993).

Bibliography

Bernanke, Ben S. “Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression.” American Economic Review 73, no. 3 (June 1983): 257-76.

Bruner, Robert F., and Sean D. Carr. The Panic of 1907: Lessons Learned from the Market’s Perfect Storm. New York: Wiley, 2007.

Chandler, Lester V. Benjamin Strong, Central Banker. Washington DC: Brookings Institution, Faber and Faber, Ltd., 1958.

Chodorow-Reich, Gabriel. “The Employment Effects of Credit Market Disruptions: Firm-Level Evidence from the 2008-09 Financial Crisis.” Quarterly Journal of Economics 129, no. 1 (February 2014): 1-59.

Fohlin, Caroline, Thomas Gehrig, and Marlene Haas. “Rumors and Runs in Opaque Markets: Evidence from the Panic of 1907.” Unpublished manuscript, 2015, http://ssrn.com/abstract=2591343.

Frydman, Carola, Eric Hilt, and Lily Y. Zhou. “Economic Effects of Runs on Early ‘Shadow Banks’: Trust Companies and the Impact of the Panic of 1907.” Journal of Political Economy 123, no. 4 (August 2015), 902-40.

Gorton, Gary B. Slapped by the Invisible Hand: The Panic of 2007. New York: Oxford University Press, 2010.

Gorton, Gary B. Misunderstanding Financial Crises. New York: Oxford University Press, 2012.

Gorton, Gary B., and Ellis W. Tallman. “How Did Pre-Fed Banking Panics End?” NBER Working Paper 22036, February 2016. http://nber.org/papers/w22036.

Jalil, Andrew J. “A New History of Banking Panics in the United States, 1825-1929: Construction and Implications.” American Economic Journal: Macroeconomics 7, no. 3 (July 2015): 295-330.

Moen, Jon R., and Ellis W. Tallman.“The Bank Panic of 1907: the Role of Trust Companies.” Journal of Economic History 52, no. 3 (September 1992): 611-30.

Moen, Jon R., and Ellis W. Tallman. “Why Didn’t the United States Establish a Central Bank until after the Panic of 1907?” Federal Reserve Bank of Atlanta Working Paper No. 99-16, November 1999.

Moen, Jon R., and Ellis W. Tallman. “Clearinghouse Membership and Deposit Contraction during the Panic of 1907.” Journal of Economic History 60, no. 1 (March 2000): 145-63.

Moen, Jon R., and Ellis W. Tallman, “Close but not a Central Bank: The New York Clearing House and Issues of Clearing House Loan Certificates,” in Current Federal Reserve Policy Under the Lens of Economic History. Ed., Owen Humpage, New York: Cambridge University Press, 2015.

Odell, Kerry A., and Marc D. Weidenmier.“Real Shock, Monetary Aftershock: The 1906 San Francisco Earthquake and the Panic of 1907.” Journal of Economic History 64, no. 4 (December 2004): 1002-27.

Pratt, Sereno. The Work of Wall Street, New York: Appleton and Co., 1904.

Rodgers, Mary Tone, and James E. Payne.“How the Bank of France Changed U.S. Equity Expectations and Ended the Panic of 1907.” Journal of Economic History 74, no. 2 (June 2014): 420-48.

Rodgers Mary Tone, and Berry K. Wilson. “Systemic Risk, Missing Gold Flows, and the Panic of 1907.” Quarterly Journal of Austrian Economics 14, no. 2 (Summer 2011): 158-87.

Tallman, Ellis W., “The Panic of 1907,” in The Handbook of Major Events in Economic History, Chapter 6. Ed., Randall E. Parker and Robert Whaples, New York: Routledge, 2013.

Tallman, Ellis W., and Jon R. Moen. “Lessons from the Panic of 1907.” Federal Reserve Bank of Atlanta Economic Review 75 (May/June): 2-13.

Taus, Esther R. Central Banking Functions of the United States Treasury: 1789-1941. New York: Columbia University Press, 1943.

Timberlake, Richard H. Monetary Policy in the United States: An Intellectual and Institutional History. Chicago: University of Chicago Press, 1993.

Woods, Philip. “The Bank Panic of October 1907 – A Spectator’s View.” New York Society of Security Analysts, June 6, 2011, http://post.nyssa.org/nyssa-news/2011/06/the-bank-panic-of-october-1907-a-spectators-view.html

Forrás azoknak, akik eredetiben olvasnák:

https://www.federalreservehistory.org/essays/panic_of_1907?WT.si_n=Search&WT.si_x=3