A nagy Recesszió 2008

2007 december – 2009 június

Írta: Robert Rich, Federal Reserve Bank of New York

A 2007 és 2009 közötti időszak gazdasági lelassulása a leghosszabb volt a II. világháború óta

Bezárt egy bútorbolt 2009-ben (Photo: Associated Press; Photographer: Paul Sakuma)

A II. világháború utáni időszak leghosszabb recessziója több szempontból is igen veszélyesnek minősült.

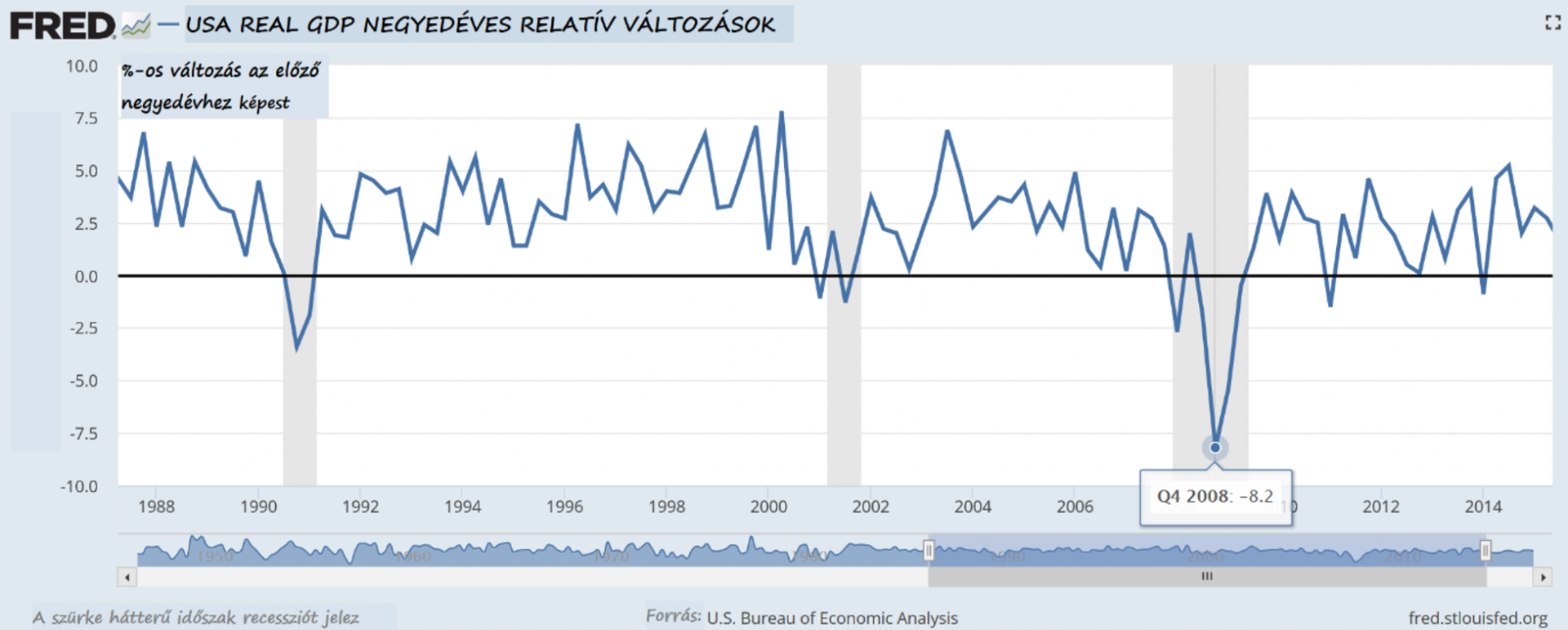

- A reál GDP 4,3%-kal csökkent a 2007. IV. negyedéves csúcsához képest a legmélyebb időszakban, 2009.II. negyedévben, ami a legnagyobb csökkenés a háborút követő időszakban.

- A munkanélküliség, ami 2007 decemberében 5%, 2009. októberben 10%-on tetőzött (2009.június: 9,5%).

- A pénzügyi hatások is hasonlóan nagyok voltak:

- A lakásárak 30%-ot estek

- Az S&P500 index 57%-ot csökkent

- A háztartások és nonprofit szervezetek vagyonának értéke 69 ezer milliárd USD-ről 55 ezer milliárdra mérséklődött (-20%)

Ahogyan a pénzügyi krízis és a recesszió mélyült, a megújulást ösztönző intézkedések nemzetközi szinten valósultak meg. Az USA, akárcsak a többi nemzet, a pénzügyi stimulus programokkal, költségvetési költekezés és adó-csökkentés különböző kombinációival operált. Az USA-ban ez két új törvényt is eredményezett: Gazdasági Stimulációs Törvény 2008 és Amerikai Kilábalási és Újra Befektetési törvény 2009.

A brókerek a FED reakcióinak híreire várnak a New York-i tőzsdén. (Photo: Bettmann/Bettmann/Getty Images)

A FED krízis-enyhítő intézkedései időben elhúzódók és sok szempontból újszerűek voltak. Kezdetben a tradicionális eszközt alkalmazták, az 5,25%-os alapkamatot kezdték csökkenteni sorozatban, alkalmakként 0,25%-kal. Ennek az időszaknak a gyors kamatcsökkentése pontosan tükrözte a piaci várakozások romlását, a termelés visszaesésének tényét és a deflációs (romboló hatású áresés) aggodalmakat is.

Az alapkamat csökkentés 2008 végére a minimum szinthez ért, a FED a jelentéseiben elkezdte használni a további, várható kamatdöntésekről és az azokat befolyásoló szempontokról szóló segítő tájékoztatás, iránymutatás (forward guidance) módszerét. A nyelvezet egyre fontosabbá vált, a kulcs fogalmak az alacsony kamatszint várható tartamát illetően az „egy ideig”-ről (2008) a „meghosszabbított periódus”-ra változott (2009). Ezeknek az iránymutatásoknak az volt a célja, hogy monetáris ösztönzőként működve folyamatosan fenntartsa a csökkenő kamatszint súlyát a folyamatokban, növelje az inflációs várakozásokat (nagy volt a félelem a deflációba zuhanástól) és elérje a reálkamatok jelentős csökkenését. A kilábalás igen lassú volt és a csekély mértékű iránymutatásokat azzal próbálták erősíteni, hogy a további lépéseket (kamatcsökkentés és pénzpumpa, vagy QE) olyan gazdasági jelenségek alakulásához kapcsolták, mint a „csökkenő hitelfelvételek” vagy a „stabil inflációs várakozások” és a „visszafogott inflációs trend” (Board of Governors 2009b). Ezt követte később a teljesen nyilvános naptári iránymutatás 2011 augusztusától, mint pl.: „különlegesen alacsony alapkamat szint 2013 közepéig”, és a szokatlanul egyértelmű kötések a 0%-os kamatszinttől való elmozdulás valószínűségére a munkanélküliségi mutatók és az infláció alakulásának függvényében (Board of Governors 2012). Ez az új kommunikációs módszer, az iránymutatás technikája mindenképpen a FED hagyományos szabályozó szerepének a kiterjesztését jelenti az aktuális és a jövőben várható alapkamat szinttel kapcsolatban.

A nagy recesszió az iránymutatások mellett további két forradalmian új FED szabályozó eszközt szült. Az egyiket nevezhetjük „hitel-könnyítési program”-nak, amely jelentősen csökkentette a hitelek költségét, és a hozzáférés feltételeit a bankoknak. (Részletesen itt: Federal Reserve Credit Programs during the Meltdown)

A másik nem hagyományos szabályozó eszköz a nagy mennyiségű eszközvásárlás programja volt (LSAP, vagy QE). A 0 közeli alapkamat környezetben a QE program azt célozta, hogy segítsen lejjebb nyomni a magán hitelek kamatait. 2008 novemberében a FED bejelentette, hogy fel fog vásárolni az elhíresült jelzáloghitelek kötvényeiből (MBS) és a lakáshitelezéssel érintett, államilag támogatott másodpiaci hitelezéssel foglalkozó három nagy cég (Fannie Mae, Freddie Mac, és a Federal Home Loan banks) követelésállományát.(1) A felvásárlandó eszközök kiválasztását az motiválta, hogy a lehetőségek turbózásával megmozduljon végre lakásvásárlások pangó piaca. Ezek a FED által teljesített vásárlások a recesszió epicentrumának számító ingatlanpiacot segítették és a belföldi pénzkínálatot növelték (amikor a FED jegybankpénzzel vásárol, az a multimplikátor hatás által a többszöröse pénzmennyiség megjelenését eredményezi a gazdaságban. Az első terv szerint a FED 500 milliárd USD-ért vásárolt az MBS értékpapírokból és 100 milliárd USD-ért ügynökségi követelést vett meg, ez a program 2009 márciusától indult és egy év alatt zajlott le. De 2009 márciusában egy másik program is elindult: 300 milliárd USD értékben vásárolt a FED hosszú lejáratú államkötvényeket, és októberben ez a program véget is ért, éppen akkorra, amikor Nemzeti Gazdasági Kutató Hivatal bejelentette a recesszió végét. Ezek a programok, valamint meghosszabbításaik együtt (gyakran „QE1”-ként azonosítják) 1 750 milliárd USD FED vásárlást képviseltek. A FED mérlege csak azért nem nőtt pontosan ennyivel, mert néhány régebben vásárolt kötvény lejárt ebben az időszakban.

Amikor ez a rövid összefoglaló 2013-ban elkészült, a reál-GDP már lassú növekedésbe váltott, és a munkanélküliségi ráta is stabil 7,3%-on áll. Mivel a kilábalás nehézkesen lassú volt, és az alapkamat szint is 0 % közelében járt, a FED folytatta az ösztönző programjait. A QE2 programban 600 milliárd USD-ért vásárolt államkötvényeket (2010-11-ben), 2012 szeptemberében egy eredmény alapú vásárlási program is indult, továbbá megkezdte a FED a rövid lejáratú állampapírok cseréjét hosszabb lejáratúakra. Mindezek után, napjainkban (2013!) az az ember érzése, hogy az európai adósság-válság, a továbbra is alacsony növekedési kilátások azt erősítik, hogy a nagy recesszió még mindig kitart….

Endnotes

- 1

About $12 billion of short-term agency debt was purchased starting in September 2008 to provide liquidity to markets.

Bibliography

Board of Governors of the Federal Reserve System. “Federal Reserve Issues FOMC Statement.” December 12, 2012, http://www.federalreserve.gov/newsevents/press/monetary/20121212a.htm.

Board of Governors of the Federal Reserve System. “FOMC Statement.” December 16, 2008, http://www.federalreserve.gov/newsevents/press/monetary/20081216b.htm.

Board of Governors of the Federal Reserve System. “FOMC Statement.” March 18, 2009a, http://www.federalreserve.gov/newsevents/press/monetary/20090318a.htm.

Board of Governors of the Federal Reserve System. “FOMC Statement.” November 4, 2009b, http://www.federalreserve.gov/newsevents/press/monetary/20091104a.htm.

Written as of November 22, 2013. See disclaimer.