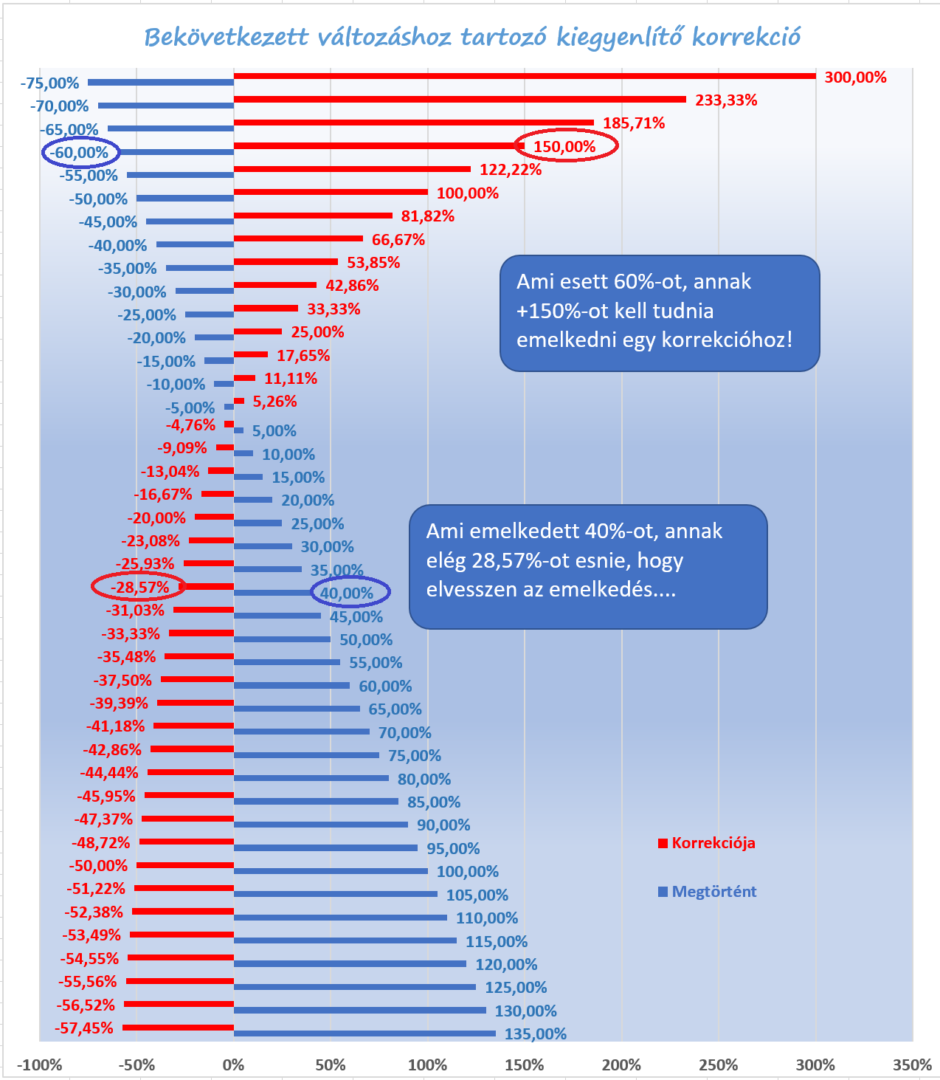

Ami esett 31%-ot, annak 45%-ot kell emelkedni ahhoz, hogy az árfolyamérték ugyanoda jusson, ahonnan leszédült!

A befektetői világ aktuálisan „V”, vagy az óvatosabbak „W” alakú visszapattanásra számítanak a járvány utáni válságból.

Hát ezzel kapcsolatban van egy érdekes paradoxon: ahhoz, hogy meglegyen a „V” alak, vagyis a pénzünknél legyünk, sajnos relatíve többet kell visszafelé gyógyulni, mint amennyit zuhantak az árfolyamok.

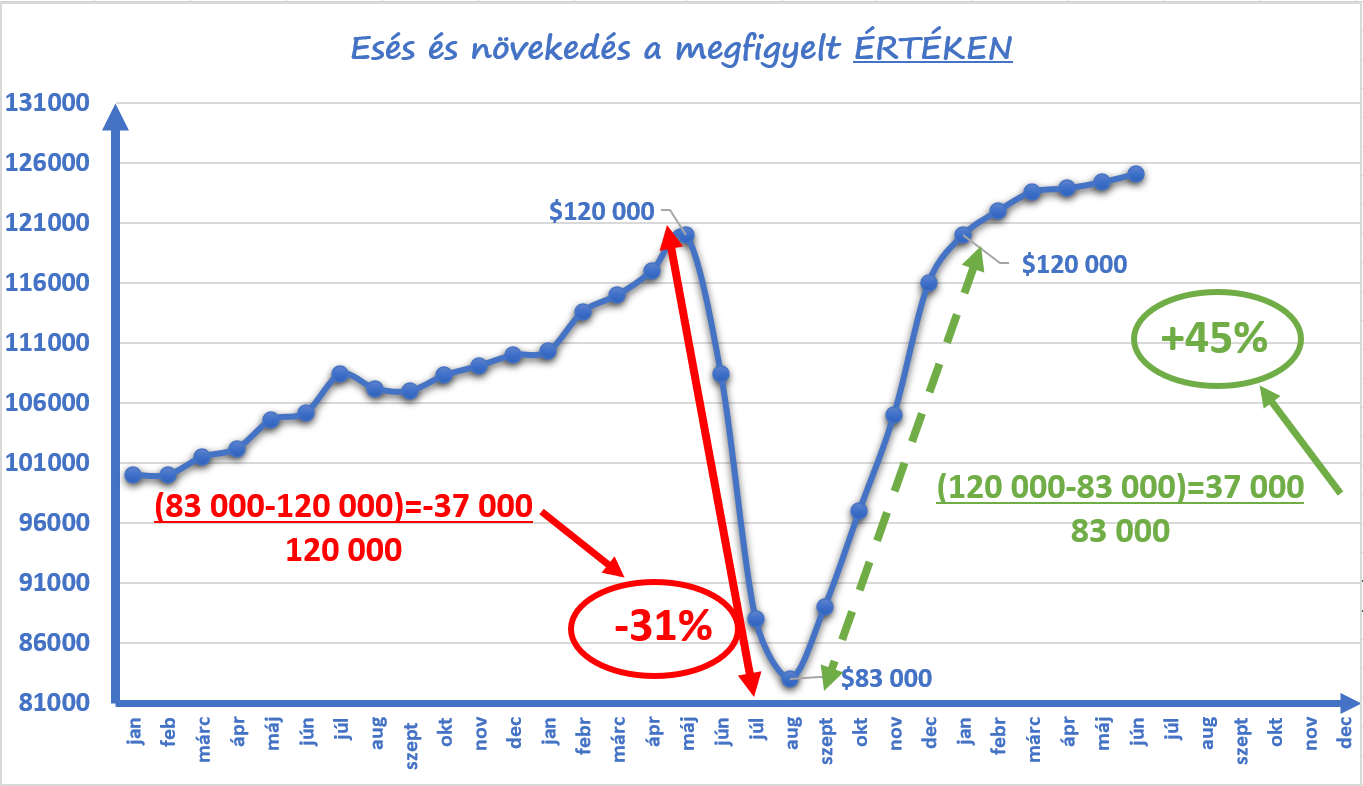

Nézzünk egy akármilyen részvényindexet, amelyik 120 000-ről lezuhan 83 000-ig, majd vissza is emelkedik 120 000-re nagyjából V alakban oda, ahonnan esni kezdett:

Árfolyam értékben a változás 37 000 lefelé és 37 000 felfelé is. Hol is van itt a paradoxon? Hát ott, hogy a változás mértékét a befektetések világában százalékban szokás kifejezni, és esetünkben a relatív változás már messze nem azonos! Azért beszélnek rendszerint százalékokban, hogy könnyen összehasonlítható legyen egyik eszköz viselkedése a másikéval. Mert ha az áll a hírekben például, hogy 1,5 pontot emelkedett X részvény, a Y meg 230-at, az csak annak a szakértőnek mond valamit, aki tudja, honnan, milyen szintről történt meg a változás. Ám, ha a hír úgy szól, hogy X részvény emelkedett 3,5%-ot, Y részvény meg 1,3%-ot, akkor mindenki tudja, hogy X ugrott nagyobbat már akkor is, ha az árfolyam értéket tekintve Y-hoz képest, látszólag alig moccant valamit.

Ezért beszélünk százalékokban a pénzügyi befektetések világban.

Persze a politikában is előfordul, ha tehát azt halljuk, hogy a járvány miatt 7%-ot esik majd a GDP, és a következő évben majd emelkedik 6%-ot, akkor a fentiek alapján ugye gyanakszunk, hogy még messze nem érjük el a járványt követő évben azt a GDP mennyiségi szintet, ahol a járvány előtt voltunk.

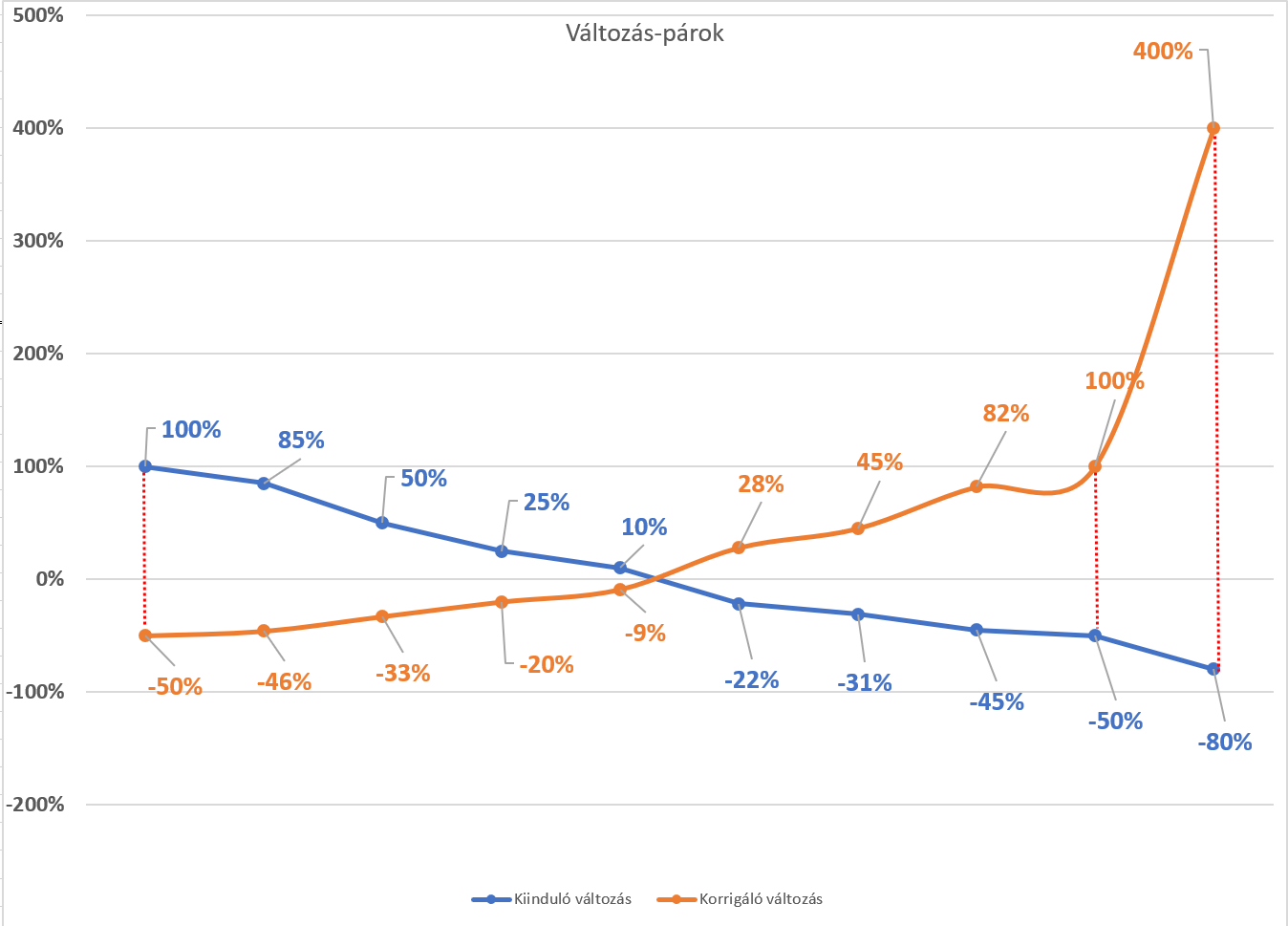

Általánosítva a számtanpéldánkat:

A fenti számokért a felelősséget vállalja: Paksy Katalin