Ki emlékszik a „Nagy dobás” című filmre? A film 2015-ben a nagy hitel válság kirobbanását és lefutását magyarázza el az azonos címmel 2009-ben megjelent regény alapján – vagyis megpróbálja. Laikusok nem nagyon értették, de az igaz történeten alapuló, sodró lendületű film annyira közvetítette a tőzsdei kereskedés „nyereségért reszkető” és az óriási nemzetközi gazdasági válságot kirobbantó események hangulatát, hogy bizony sokan végignézték úgy is, hogy nem nagyon kapisgálták a konkrét szituációkat. Jellemző, hogy a google-ban 3,3 milliárd(!) rákeresés van csak a „big short” kifejezésre, a „nagy dobásra” 250 ezer.

A film bemutatását követően komoly sajtója lett (NewYork Times, Wall Street Journal, Guarian, People, Politico, Bustle) annak, hogy elmagyarázzák mi volt igaz belőle, és mi nem. Nagyjából ennyi: a bankvilág azért nem volt ennyire brutális… Ja, és kimaradt a filmből a legnagyobb short-nyertesnek a története (John Paulson), aki 20 milliárd dollárt hozott az alapjának azzal, hogy Ő is a lakáspiac ellen kereskedett.

Amiért ma ezt én előveszem, annak az az oka, hogy mindjárt a film elején találkozunk a kicsit őrült módján viselkedő egyszemű dokival (Michael Blurry, végzettsége alapján valóban orvos), aki eszelős dobolással könnyít magán, ha nagyon frusztrálódik, és már 2005-ben kiszúrta, hogy baj lesz.

Azt vette észre, hogy egyre több lehet majd a nem fizető jelzálog adós, mert a hitel-csomagokat úgy adták el, hogy már boldog-boldogtalan hitelt kaphatott új lakás építésére, komoly fizetőképesség vizsgálat nélkül, de a szerződésekben ott volt elrejtve a pokolgép, amely csendben ketyegett. Az volt a senki által sem olvasott 200(0) oldalas szerződésekben az elhantolt kutya, hogy a hitelek tömegesen váltak egyszerre változó kamatozásúvá. Vagyis a rendszerben ott volt megírva, hogy az amúgy is hitelképtelen adósok sokaságának egyszerre kell majd többet fizetni a hitelek törlesztésekor. Ismerjük ezt mi is a devizahiteles történeteinkből, csak valahogy nem kapta fel Hollywood, és nem dőlt össze tőle a viág – „csak” 250-300 ezer családnak (forrás: Magyar Narancs).

Nos ma ez azért érdekes, mert a COVID válságban is megugrottak azok a nem fizetős hitelek, amelyek még mindig ugyanolyan „fertőző” csomagokban forognak a piacon, mint a válság előtt. Többen is foglalkoznak az adatokkal a világ szakmai köreiben.

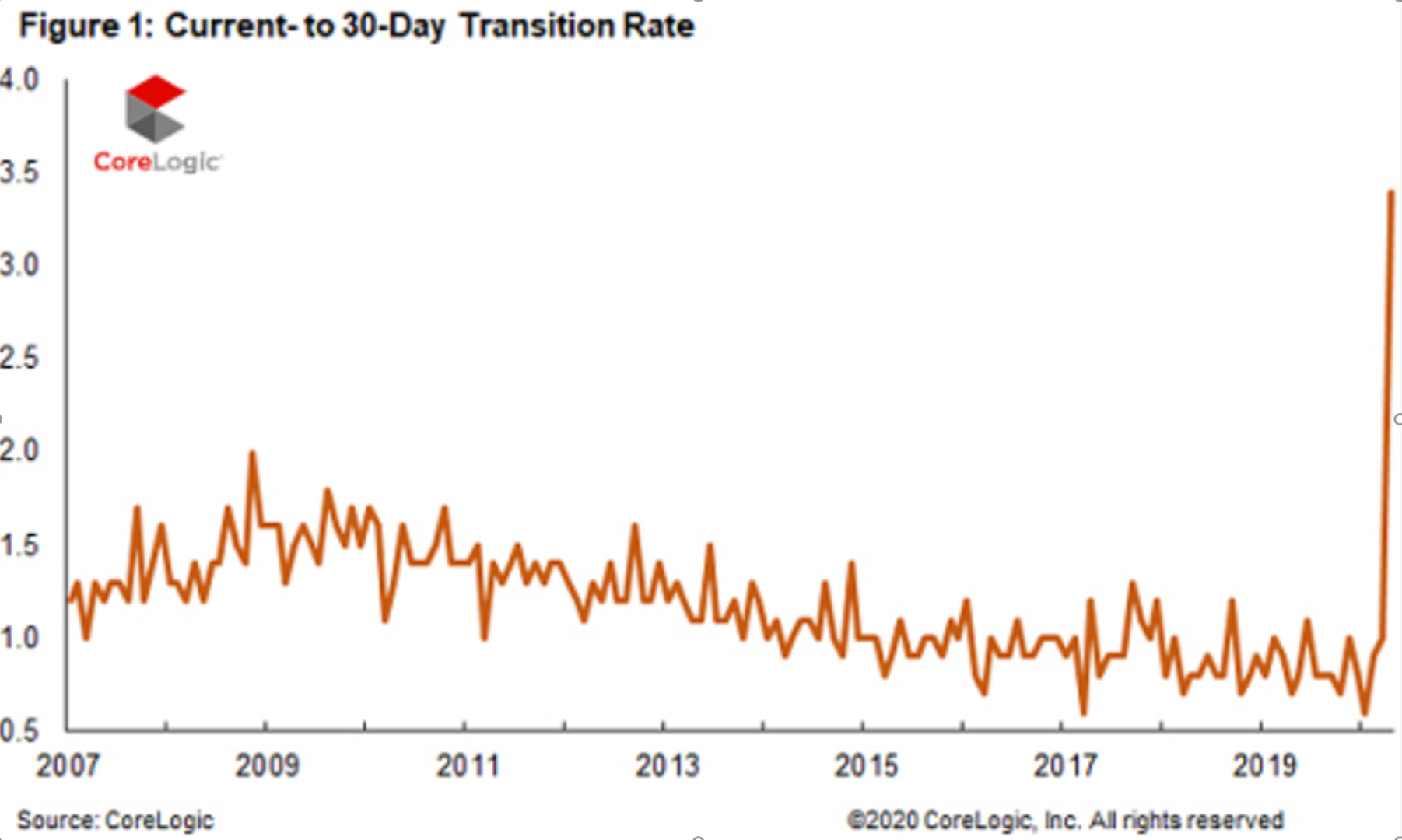

A Zerohedge ezzel a látványos grafikonnal pukkaszt, amely szerint a még türelmi szakaszban – 30 nap – nem fizető hitelek aránya 07%-ról 3,4% ra ugrott áprilisban:

2020.július 16: https://www.zerohedge.com/personal-finance/it-starts-mortgage-delinquencies-suddenly-soar-record-pace

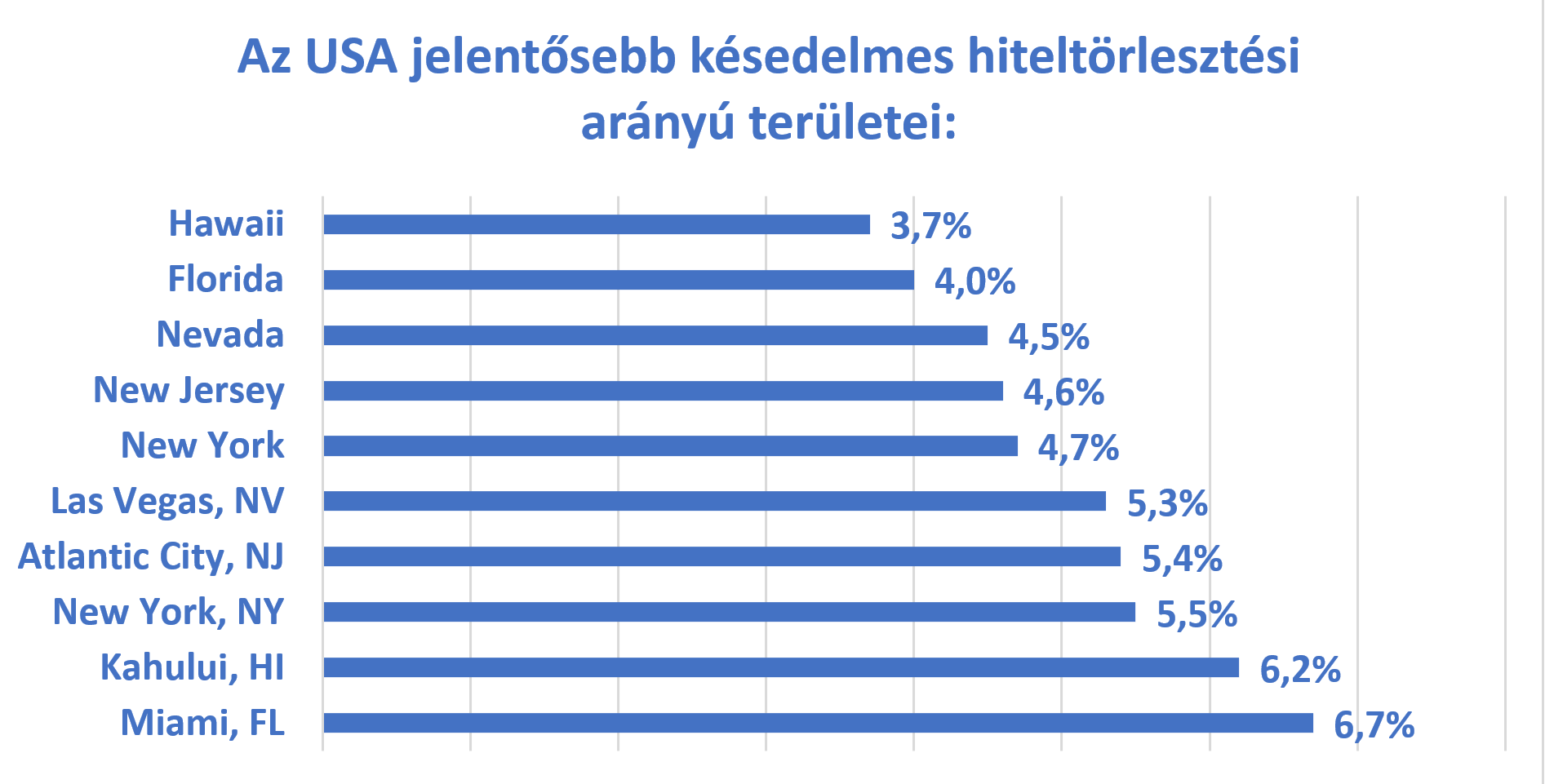

Majd azzal folytatja, hogy elmagyarázza, csak a 60 nap fölötti késedelem számít valóban késedelemnek, de nem lehet nem észrevenni, hogy áprilisban már több kiemelt területen az előző évi arányokhoz képest komolyan megemelkedett a ténylegesen késedelembe esett hitelek aránya:

A Zerohedge bulvár stílusát jelentősen komolyra fordítja a FED adatbázisa, ami ugyan csak 2020 első negyedévére ad adatot, de viszonyításnak kiváló:

Azt meg csak csendben kérdezem meg, hogy ugyan már miért nincs augusztus elején júniusi adatunk?

Persze az egész világ aggódik ma már emiatt, csak a hátralékos hitelek aránya kifejezésre angolul 16,2 millió bejegyzést talál a google.

Ebben az aktuális válságunkban a kulcsszavak már a halálozási arányt vagy a vírus terjedési sebességét firtatják, azt a látszatot keltve, hogy nincsenek belső gazdasági egyensúlytalanságok a világ gazdaságában. Dehogy is, erről szó sincs. Csak a népeket a halálozási rátákkal sokkal jobban lehet kattintásra rávenni, mint nehezen érthető gazdasági eszmefuttatásokkal.

2020.08.02

sykati