A nevem BOND, Treasury BOND…..

A nevem BOND, Treasury BOND…

(Bond= kötvény, Treasury bond= álamkötvény)

Az új sztár az elemzők témaválasztásában a kötvényhozamok megugrása. Hetek óta, mind többen próbálják megérteni, majd elmagyarázni: miért ugrottak meg a kötvényhozamok, és mit jelent ez a közös globális tőkepiaci jövőnkre nézve. Vegyük akkor most mi is a fáradságot, a végén majd elhiszi nekem, kedves Olvasó, megéri…

Először is, a kötvényhozam azt jelenti, hogy ha megveszek valamilyen árfolyamon (névérték alatt/fölött) egy kötvényt, akkor az a lejáratig évesítve hány %-ot „kamatozik” nekem. Azért érdekes ez, mert a kötvény az egy hitel, amit a mindenkori kötvény-tulajdonos nyújt a kötvény kibocsájtójának. Ha emelkednek a hozamok, akkor csökkennek az árfolyamok, többen adnak el kötvényt, mint vennének, drágulnak a hitelek, mert az új kibocsájtóknak a kialakult hozamszintet kell megcélozniuk, ha hitelhez akarnak jutni.

Persze fordítva is működik, ha csökkennek a hozamok, emelkednek a kötvényárfolyamok, többen veszik a kötvényeket (menekülneka kockázatosabb eszközökből?!), mint ahányan eladnák, olcsóbbakká válnak a hitelek.

Még egy alapgondolat a kötvényhozamok és árfolyamok kérdéséhez: A hitel árát jegybanki alapkamat is rendesen befolyásolja. Amikor olcsón (alacsony kamaton) adja a jegybank a kereskedelmi bankoknak a jegybankpénzt (hitel gyanánt), akkor azt akarja, hogy a kereskedelmi bankok is olcsón adják a hiteleket, a vállalkozások vegyenek fel hiteleket a fejlesztéseikhez, “a zemberek” meg fogyasszanak, vásároljanak hitelre. Természetesen a kötvény formájában felvett hitelek ára, ha komolyabban eltér attól amennyivel drágább (átlagosan és típusonként) szokott lenni, mint az alapkamat, vagy az állampapírok átlaghozama, akkor ez egy igen erőteljes jelzés arra nézve, hogy a tőkepiacnak milyenek a várakozásai a jövőre nézve, illetve arról is szól a jelzés, hogy a tőke éppen menekül a részvénypiacról, vagy inkább boldogan beleszédül.

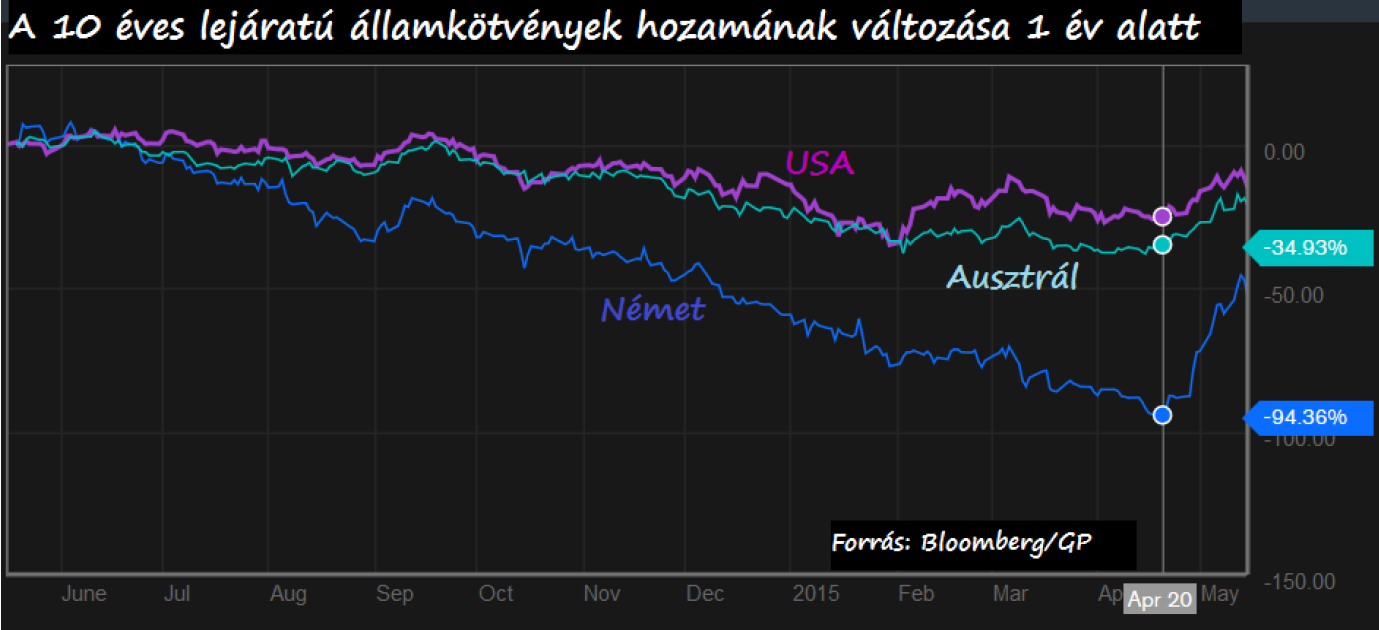

A nyolcadik éve tartó alacsony alapkamat és a helikopterpénztől megrészegült részvénypiaci bika viszonylag alacsonyan tartotta a kötvényhozamokat, de az utóbbi hetekben jelentős hozam emelkedést látunk, különösen az Európában kulcsfontosságú német állampapíroknál, íme:

Csak hogy biztosan értsük: a fenti grafikonon pl. az (is) látszik, hogy 2014. májusához képest a fordulatig a német állampapírok hozama 94%-kal csökkent (ausztrál -34%). A növekedés dinamikáját, ha megnézzük, akkor azt láthatjuk, hogy az utolsó egy hónapban a német hozamemelkedés lepipálja a legvadabb részvénypiaci ugra-bugrákat is (szaknyelven = nem csak óriási a hozamemelkedés, de a volatilitás is hatalmasat ugrott):

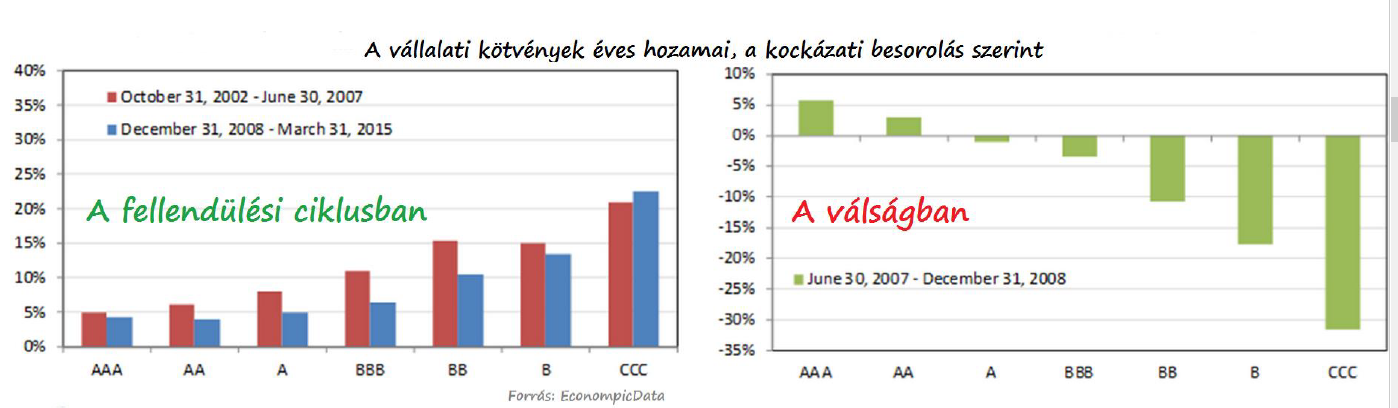

Miközben a vállalati kötvények is trendet váltottak, de lényegesen visszafogottabb módon:

Mi okozza ezt a nagy állampapír hozam-ugrást (a dashofinsight.com elemzése alapján)?

- Wall Street Journal (kedd, Greg Ip): Az egész csak egy technikai mutatónak köszönhető (VaR), amit az alapkezelők és más nagy hatású profi réteg alkalmaz, jobbára automatikusan.

- Wall Street Journal (szerda, Christopher Whittall): A Hedge Fund menedzserek csinálták, mert úgy látták, érdemesebb eladni a német papírokat és inkább ECB-s értékpapírokat venni helyettük…

- A Financial Times (John Authers) szerint: A jegybankok miatt nagyjából alig van likviditás a kötvénypiacon.

- Dealbook (Peter Ealvis): A jegybanki irányítás technikája okozza a nagy volatilitást a kötvénypiacon.

- Valueplays (Todd Sullivan): A vállalati kötvények iránti kereslet emelkedett meg, ami az állampapíroktól elfordította az érdeklődést, hozamemelkedést generálva ezzel.

- A kötvénypiac automatizmusai küldenek üzenetet a jegybankoknak…

- Bloombergview: A FED kamatemelésről szóló kommunikációja, talán valós célja okozza a kötvényhozam megugrást.

OK, azt látjuk, hogy mint rendesen jó nagy szórással kapunk magyarázatot a jelenség okaira, de akkor milyen hatásai lehetnek a részvénypiacra? A válaszok még inkább ellentmondanak egymásnak.

- A részvényárak összeomlása és a kötvényárak emelkedése következhet (Wolf Street)

- A részvényárfolyamok egészen addig békésen növekednek, amíg a háttérben a reálgazdaság és a vállalati jövedelmek is növekedni tudnak. (Barron’s)

- Néha persze szétesik a korreláció a kötvényhozamok és a részvénypiaci teljesítmény között, de Mark Twain szerint (is): „ A történelem ugyan nem ismétli önmagát, de azért van bizonyos ritmusa.”

Ahogyan már megszokhatta a kedves Olvasó, ebben a hírlevélben nincsenek tuti biztos iránymutatásoksem a jövőre nézve, sem az összefüggéseket illetően. Ám elgondolkodni a problémákon mindig kicsit közelebb vihet bennünket a valósághoz, amelyről majd csak évtizedekkel később állíthatjuk biztosan, hogy közel jártak-e a realitáshoz.De evezzünk most könnyebb vizekre, a tények, és hírek tengeréből kiemelkedő információ világába:A Strettalk népszerű elemzője, Lance Roberts így foglalta össze: Az utóbbi hetekben izgalmasabb dolog volt az irodám untig ismert szőnyegmintáját tanulmányozni, mint a piacot megfigyelni…

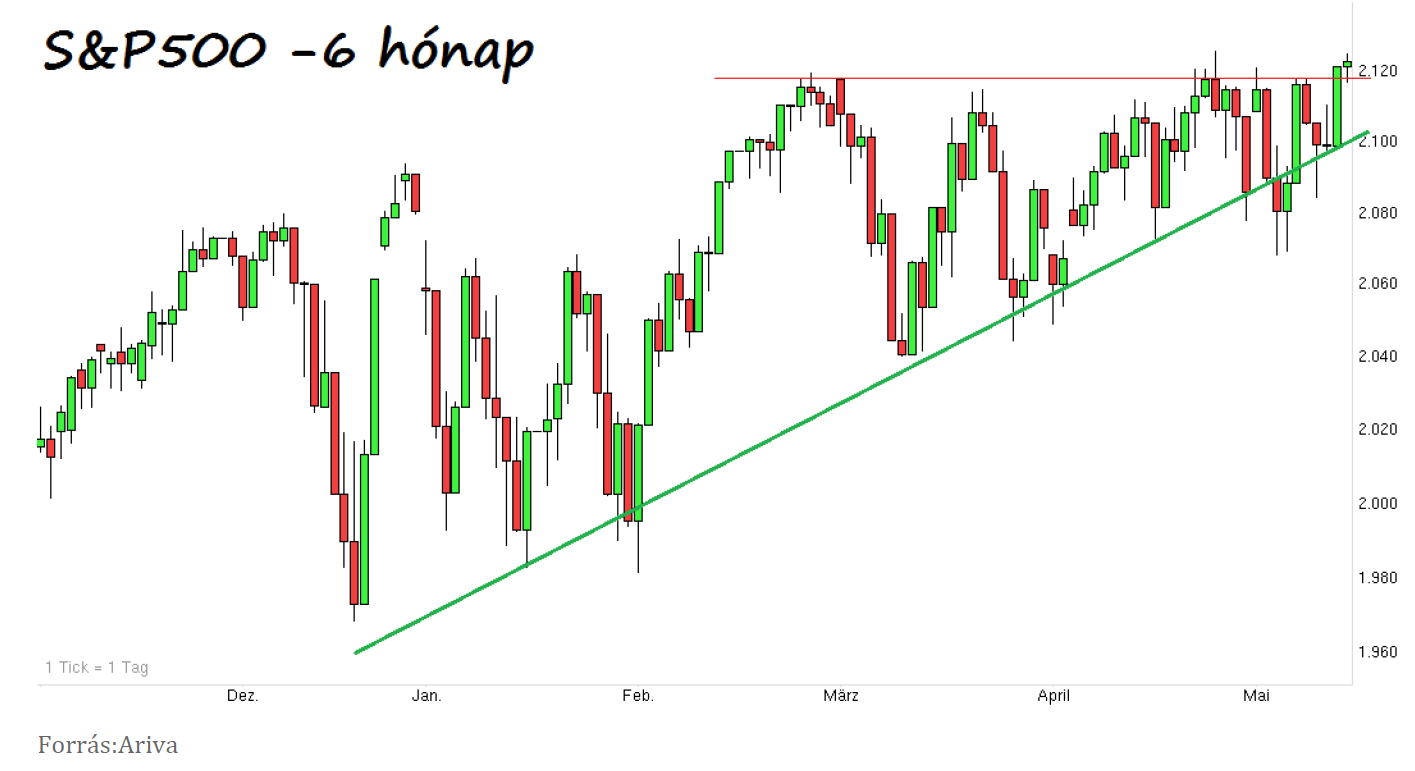

Vagyis csúcsra csúcs már hosszú ideje, ezen a héten az USA hozta a tutit.

Forrás:Ariva

Úgy tűnt, hogy a DAX visszafordul a 3. hete tartó gyengélkedésből, de most még nem tette ezt, ám aggódni ráérünk, megközelítőleg hasonlót láttunk idén januárban is:

Forrás:Ariva

Jobb híján elég sok szó esik a görögökről, mindenféle vonatkozásban. Akad, aki a görög küzdelem kapcsán jegyzi meg azt, hogy a német jegybank a hozammegugrásával a saját bőrén tapasztalhatta meg: az egyik oldalon a stabilitás érdekében hozott kilábalási segítségnyújtást, a másik oldalon komoly elbizonytalanodást okozhat. Ettől még a német pénzügyminiszter azzal az ideológiával áll ki újabban a görögök kisegítésért, hogy ha a görögök Európa mellett döntenek, akkor egyben az elkerülhetetlen megszorítások mellett is döntenek, és akkor így akár már támogathatók is. A Bundesbank csütörtöki nyilatkozatában ezzel szemben keményen kritizálta az ECB-t, mivel áthágott egy kulcs szabályt: görög kereskedelmi bankokon keresztül adott életben tartó infúziót a görög kormánynak. A görögöket kiemelten kezelik az oroszok is, arra próbálják rávenni a szorult helyzetében nagyjából mindenre képes görög vezetést, hogy szálljon be a BRICS-bankba, mert így onnan is számíthatna hitelre – meg a keleti típusú elköteleződésre. Kedden Görögország teljesítette az IMF felé aktuálissá vált tartozását.

Európában az I. negyedévi DGP 1%-os növekedését számolták ki az Eurostat-nál, bár ez még csak előzetes adat, ami 0,1%-kal maradt el a várakozástól (előzőn. év: 0,9%).

Forrás:FXStreet

Végre pozitív hírt kaptunk Franciaországból is, a GDP 0,7%-kal tudott emelkedni éves bázison (előző mérés: 0,2%).

A német GDP előzetes viszont csak 0,3%-on gyengélkedett (várt: 0,5%; előző: 0,7%), és a nagykereskedelmi árindex is -0,9%-on állt meg

A sikeres angliai választások utáni első jegybanki kamatdöntő ülés megtartotta mind a 0,5%-os alapkamatot, és a közel 3 éve folyamatosan alkalmazott 375 mrd font értékű jegybanki kötvényvásárlási programot.

A kínai ipari termelés 5,9%-kal haladta meg áprilisban az egy évvel korábbit (március: 5,6%), a kiskereskedelem éves dinamikája pedig még mindig két számjegyű: 10% (március: 10,2%).

Elgondolkodtató tény, hogy egy ismeretlen cég nevében valakinek sikerült a hivatalos vásárlási szándék látszatát keltve 20%-os ugrást elérni az AVON árfolyamán, lóvá téve a befektetőket, meg a hírekre automatikusan kereskedő algoritmusokat is.

Az USA ipari termelése 0,3%-kal csökkent áprilisban márciushoz képest (várakozás: 0%), a fogyasztói bizalom is nagyot esett 88,6-re, a várt 95,9-del szemben. A kiskereskedelem sem muzsikál a tervek szerint, csak 0,2% volt az autó és gázvásárlásoktól megtisztított forgalom növekedés áprilisban, szemben a 0,6%-os várakozással.

Az USD folytatta a gyengülését az EUR-hoz képest, már közel 10%-ot gyengült a március közepi mélyponthoz képest.

Forrás:Ariva

87 évesen elhunyt az EUR atyja, Lámfalussy Sándor. Élete utolsó nyilatkozataiban az ismert elméleti közgazdász elismerte, már a gondolat fogantatása és kibontakoztatása idején tudta, nem lesz egy könnyen kezelhető gyermek a mesterségesen bevezetett európai pénz.

ARANY:

Valószínűleg az USD gyengüléssel is kapcsolatosan az arany árfolyama ismét szenzitív határokig emelkedett. Átvitte a 200 napos mozgóátlagot az árfolyam, és felfelé kitörni tűnik az április elején kezdődött 1200-as szint körüli hezitálásból.

Forrás:Ariva

MAGYARORSZÁG

(Hazánkkal kapcsolatosan csak azokra a hírekre koncentrálunk, amelyek nemzetközi kontextusban és a Ft árfolyama szempontjából tarthatnak igényt komolyabb figyelemre. Ennek oka az, hogy a honi sajtóban rengeteg kiváló elemzés olvasható anyanyelvünkön.)

A magyar GDP 3,4%-os első negyedévi előzetes adata egyelőre cáfolja a 2015-ben növekedés lassulást prognosztizálókat, és továbbra is kimagasló dinamikának számít európai összehasonlításban. Az ipari termelés 11,6%-kal bővült márciusban éves bázison.

A 2015. márciusi export euróban számított értéke 13, az importé 9,8 százalékkal nőtt az előző év azonos hónapjához viszonyítva. A külkereskedelmi aktívum jórészt az EU-ban realizálódott.

Valószínűleg meghiúsul a Budapestet elkerülő vasútvonal megépítésének terve. Így a teherszállítmányok utazási ideje marad 4 nap Hegyeshalomtól Záhonyig.

Az MNB statisztikái szerint a lakosság állampapírokba menekül a brókerbotrány után. Amióta nyilvánosak az adatok, most láthattunk először olyat, hogy a lakossági kereslet emelte meg a tranzakciószámot. Ez azonban még nem volt elég az üdvösséghez, mert az európai tendenciákkal összhangban Magyarországon is emelkedett az államkötvények hozama az elmúlt 2 héten. A 10 éves állampapír hozama 2,7%-ról 3,8%-ig emelkedett

Szerdán a kormány benyújtotta a 2016-os költségvetési tervezetet, a legnagyobb változást az SZJA 1%-os tervezett csökkentése hozná 220 milliárd bevétel kieséssel. A kiadások növekedését a kormány a gazdasági növekedés hatásaiból tervezi finanszírozni

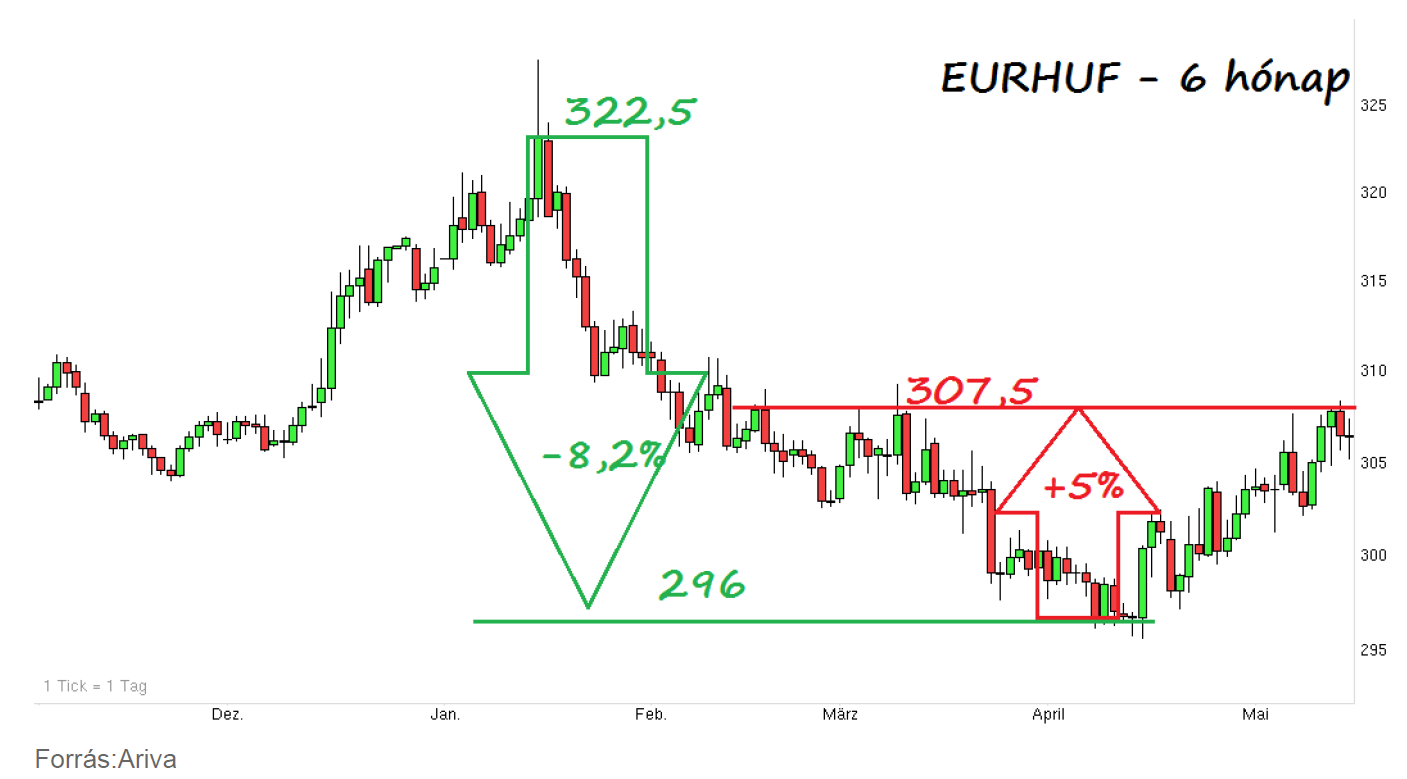

A HUF az EUR-hoz képest szerdáig gyengült (308-ig), majd a jó DGP adatok hatására 2-3 HUF erősödést regisztrált az árfolyam.

Forrás:Ariva

Budapest, 2015.05.18

Paksy Katalin